Calculadora de sanción por extemporaneidad — DIAN 2026

Calcula la sanción por extemporaneidad DIAN 2026 con impuesto a cargo, fecha de vencimiento, fecha de presentación, sanción mínima 10 UVT y emplazamiento.

- Datos Secretaría del Senado de Colombia · julio de 2026 · Martín Rodríguez

Más info

- Fórmula verificada con pruebas automatizadas

- Cálculo privado en tu dispositivo

Compará sanción calculada, sanción mínima y efecto de un emplazamiento.

Ver cálculo paso a paso

Ver el paso a paso de esta cuenta

Ver detalle período a período

Cómo usar esta calculadora

Sigue los pasos de esta herramienta y revisa debajo la fórmula, los supuestos y sus límites.

Avísame cuando cambie este dato

Te enviaremos un solo email cuando DIAN — Resolución 000238 de 2025 (UVT 2026) / Estatuto Tributario publique el dato nuevo que usa esta calculadora. Nada más.

Gratis · Sin spam · Cancela con un clic

Calculadora específica para Colombia. Las leyes, escalas y valores son los vigentes en Colombia.

Hay un piso que casi nadie tiene en cuenta: la sanción mínima de 10 UVT, que en 2026 equivale a $523.740 (art. 639 ET). Aunque tu impuesto sea chico y el 5% dé apenas unos pesos, nunca pagás menos que ese mínimo.

Esta calculadora liquida la sanción exacta con los valores 2026: ingresá el impuesto a cargo de tu declaración, los meses (o fracción) de retraso e indicá si la DIAN ya te emplazó. Te mostramos la sanción, el porcentaje aplicado y el total a pagar con el impuesto. Tené presente que los intereses de mora corren aparte y se suman a este valor.

> ⏳ Renta 2026 EN CURSO: los vencimientos de personas naturales (año gravable 2025) corren del 12 de agosto al 26 de octubre de 2026 según los dos últimos dígitos de la cédula. Verificá tu fecha exacta con la calculadora de fecha de declaración según tu cédula: si ya venció, cada mes o fracción que dejés correr suma otro 5%.

Cuándo usar esta calculadora

- Un contador liquida la sanción de un cliente que olvidó presentar la declaración de renta del vencimiento de agosto y va a presentarla con 2 meses de retraso.

- Un independiente con impuesto a cargo de $3.500.000 calcula cuánto le cuesta cada mes adicional que demore en declarar (un 5% = $175.000 por mes).

- Una pyme que recibió emplazamiento para declarar IVA compara la sanción al 10% mensual contra lo que habría pagado declarando antes (5%).

- Alguien con impuesto a cargo de $800.000 descubre que aunque el 5% por un mes dé $40.000, debe pagar la sanción mínima de $523.740.

- Un contribuyente con 25 meses de retraso tras emplazamiento verifica que la sanción se topa en el 200% del impuesto y no sigue creciendo.

- Una persona que va a declarar con 15 días de atraso confirma que la fracción de mes cuenta como mes completo: paga 5%.

- Un asesor presupuesta el costo total de ponerse al día con 3 declaraciones de retención en la fuente atrasadas.

- Un contribuyente sin impuesto a cargo (declaración en ceros con saldo a favor) consulta el piso de la sanción mínima antes de presentar.

- Una empresa decide si presenta hoy la declaración vencida o espera al flujo de caja del mes siguiente, comparando el 5% adicional contra el costo financiero.

- Un contador explica a su cliente por qué conviene declarar antes del emplazamiento: la misma demora cuesta exactamente el doble después.

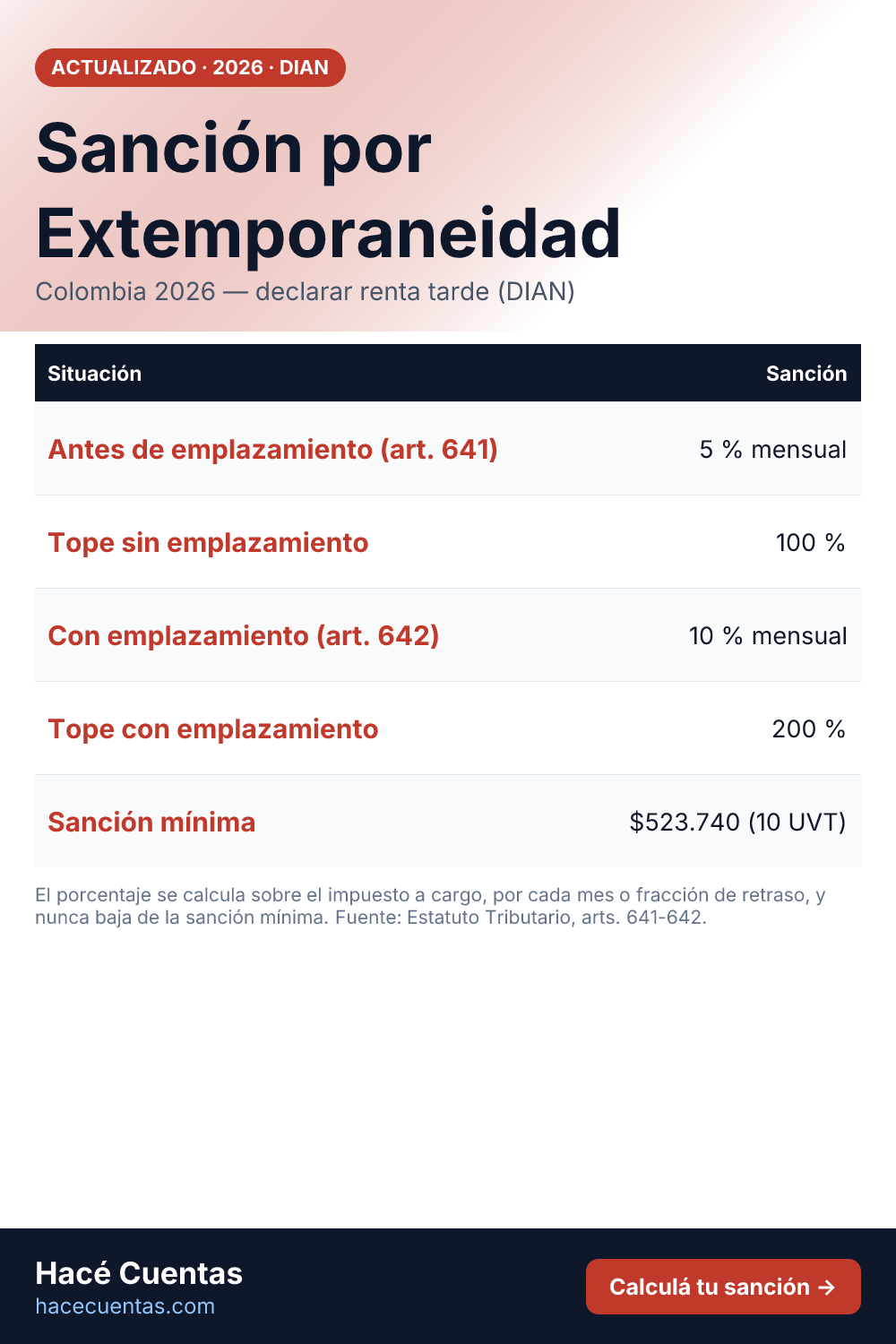

Sanción por extemporaneidad DIAN 2026: tarifa y tope según el momento de presentar

| Escenario | Artículo ET | Tarifa por mes o fracción | Tope máximo | Sanción mínima 2026 |

|---|---|---|---|---|

| Declaración voluntaria (antes de emplazamiento) | Art. 641 | 5% del impuesto a cargo | 100% del impuesto | 10 UVT = $523.740 |

| Tras emplazamiento para declarar | Art. 642 | 10% del impuesto a cargo | 200% del impuesto | 10 UVT = $523.740 |

| Sin impuesto a cargo, con ingresos brutos | Art. 641 inc. 3 | 0,5% de ingresos brutos | tope propio del art. 641 | 10 UVT = $523.740 |

| No declara ni con el emplazamiento | Art. 643 (no declarar) | hasta 20% de ingresos brutos o consignaciones | — | 10 UVT = $523.740 |

Fuente: Estatuto Tributario arts. 639, 641, 642 y 643; UVT 2026 = $52.374 (Resolución DIAN 000238 del 15-12-2025). La fracción de mes cuenta como mes completo. Los intereses de mora se liquidan aparte.

Cómo funciona

Cómo se calcula la sanción por extemporaneidad

Sanción = Impuesto a cargo × tarifa mensual × meses (o fracción)

Tarifa antes de emplazamiento: 5%/mes, tope 100% (art. 641 ET)

Tarifa después de emplazamiento: 10%/mes, tope 200% (art. 642 ET)

Piso: sanción mínima de 10 UVT = $523.740 en 2026 (art. 639 ET)La regla clave está en la expresión "mes o fracción de mes calendario": el retraso no se prorratea. Si presentás con 31 días de atraso, ya no es un mes sino dos (un mes completo más una fracción), y pagás el 10% en vez del 5%. Por eso, si vas a declarar tarde, cada vencimiento de mes calendario es una fecha crítica: declarar el día 29 del primer mes de retraso cuesta la mitad que declarar el día 32.

Tabla 2026: cuánto cuesta declarar tarde

Sanción liquidada antes de emplazamiento (5% mensual), con la sanción mínima 2026 de $523.740 ya aplicada:

| Impuesto a cargo | 1 mes | 3 meses | 6 meses | 12 meses | 20 meses (tope 100%) |

|---|---|---|---|---|---|

| $1.000.000 | $523.740 | $523.740 | $523.740 | $600.000 | $1.000.000 |

| $5.000.000 | $523.740 | $750.000 | $1.500.000 | $3.000.000 | $5.000.000 |

| $10.000.000 | $523.740 | $1.500.000 | $3.000.000 | $6.000.000 | $10.000.000 |

| $30.000.000 | $1.500.000 | $4.500.000 | $9.000.000 | $18.000.000 | $30.000.000 |

| $80.000.000 | $4.000.000 | $12.000.000 | $24.000.000 | $48.000.000 | $80.000.000 |

Fijate cómo en los impuestos chicos la sanción mínima domina el cálculo: con $1.000.000 de impuesto, declarar 1 mes tarde o 6 meses tarde cuesta exactamente lo mismo ($523.740), porque el 5% mensual recién supera el mínimo al mes 11.

Después de un emplazamiento para declarar, todos los valores de la tabla se duplican: 10% mensual y el tope sube al 200% del impuesto. Los 20 meses que con el art. 641 cuestan el 100%, con el art. 642 cuestan el 200%.

Antes o después del emplazamiento: la diferencia es el doble

El emplazamiento para declarar es el acto con el que la DIAN te notifica formalmente que detectó la omisión y te da un mes para presentar la declaración. Define dos escenarios completamente distintos:

La conclusión operativa: si tenés una declaración vencida, presentarla antes de que llegue el emplazamiento cuesta exactamente la mitad que la misma demora después. Y romper la inercia temprano importa: cada mes calendario que arranca suma otro 5% completo.

¿Y si la declaración no arroja impuesto a cargo?

Cuando la declaración da $0 de impuesto (por ejemplo, con saldo a favor o en ceros), la sanción no desaparece. El inciso 3 del art. 641 cambia la base: se liquida sobre los ingresos brutos del período al 0,5% por mes o fracción (1% tras emplazamiento), con topes propios — y si tampoco hay ingresos, sobre el patrimonio líquido del año anterior. En cualquier caso rige el piso de la sanción mínima de 10 UVT. Esta calculadora te muestra ese piso ($523.740 en 2026) cuando ingresás impuesto $0; si tu declaración en ceros tiene ingresos brutos altos, la sanción real puede ser mayor y conviene liquidarla con tu contador.

La sanción se puede reducir (art. 640 ET)

Un beneficio que muchos contribuyentes desconocen: si liquidás la sanción vos mismo, el art. 640 ET la reduce al 50% si en los dos años anteriores no cometiste la misma conducta sancionable y la DIAN no te ha notificado pliego de cargos, o al 75% si la condición se cumple solo para el año anterior. La reducción no puede dejar la sanción por debajo de la mínima de 10 UVT. Esta calculadora muestra la sanción plena (el punto de partida legal); si cumplís las condiciones del art. 640, aplicá la reducción sobre el valor que te damos.

Intereses de mora: el otro costo del retraso

La sanción castiga presentar tarde; los intereses de mora castigan pagar tarde el impuesto. Son conceptos independientes que se suman: los intereses corren día a día sobre el impuesto a cargo desde el vencimiento hasta el pago, a la tasa de usura vigente menos dos puntos (art. 635 ET, tasa que certifica la Superfinanciera cada mes). En retrasos largos, los intereses pueden superar a la propia sanción. Esta calculadora no los incluye porque dependen de la tasa de cada mes del retraso.

Para tener a mano en 2026

| Concepto | Valor 2026 |

|---|---|

| UVT | $52.374 |

| Sanción mínima (10 UVT) | $523.740 |

| Tarifa antes de emplazamiento | 5% del impuesto por mes o fracción |

| Tope antes de emplazamiento | 100% del impuesto |

| Tarifa después de emplazamiento | 10% del impuesto por mes o fracción |

| Tope después de emplazamiento | 200% del impuesto |

| Sin impuesto a cargo | 0,5% de ingresos brutos/mes (1% tras emplazamiento) |

Si todavía no sabés cuánto te da el impuesto, liquidalo primero con la calculadora de renta de personas naturales 2026. Para pasar cualquier valor del Estatuto a pesos usá el conversor de UVT 2026, y si lo tuyo son las declaraciones mensuales de retefuente, revisá la calculadora de retención en la fuente por conceptos.

Ejemplo completo: la misma demora, antes y después del emplazamiento

Supongamos una declaración de renta con impuesto a cargo de $8.000.000, vencida hace 4 meses y medio (= 5 meses para la sanción):

La diferencia — $3.600.000 por esperar — es el argumento financiero más simple para presentar ya: la sanción solo crece con el tiempo y se duplica con el emplazamiento.

En el formulario, la sanción se escribe en el renglón de sanciones de la propia declaración (la liquidás vos, no la DIAN) y el pago se hace con el recibo 490. Si liquidás de menos, la DIAN puede aplicar además la sanción por corrección de sanciones (art. 701 ET, 30% del valor faltante).

Errores comunes

Cuándo aplica esta calculadora

Aplica a las declaraciones administradas por la DIAN que se presentan tarde con impuesto a cargo: renta (personas naturales y jurídicas), IVA, retención en la fuente, impuesto al consumo. No cubre la sanción por corrección (art. 644 ET), la sanción por no declarar (art. 643 ET) liquidada por la DIAN, ni los regímenes sancionatorios de impuestos territoriales (ICA, predial), que tienen reglas propias por municipio. El cálculo es orientativo: la liquidación definitiva depende de tu caso y de los beneficios de reducción aplicables — para montos grandes, validá con tu contador.

Ejemplo: impuesto a cargo de $10.000.000 con 3 meses de retraso, sin emplazamiento

Preguntas frecuentes

¿Cuál es la sanción mínima de la DIAN en 2026?

¿Cómo se cuentan los meses de retraso?

¿Qué pasa si declaro después de un emplazamiento?

¿Qué es el emplazamiento para declarar?

¿La sanción incluye los intereses de mora?

¿Cuánto pago si mi declaración no tiene impuesto a cargo?

¿Se puede reducir la sanción por extemporaneidad?

¿Con 3 meses de retraso e impuesto de $10.000.000, cuánto pago?

¿Hasta cuánto puede crecer la sanción si sigo sin declarar?

¿La sanción por extemporaneidad aplica a todas las declaraciones?

¿Cómo pago la sanción?

¿Puedo calcular la sanción con fecha de vencimiento y presentación?

¿Cuándo vence mi declaración de renta 2026 para no caer en extemporaneidad?

Fuentes y referencias

- Estatuto Tributario, arts. 639, 641, 642 y 643 — sanción mínima y extemporaneidad — Secretaría del Senado de Colombia (2026)

- Resolución DIAN 000238 del 15 de diciembre de 2025 — UVT 2026 ($52.374) — DIAN (2025-12-15)

- Estatuto Tributario, art. 641 — extemporaneidad en la presentación (Estatuto.co) — Estatuto Tributario (Decreto 624 de 1989) (2026)

Metodología y confianza

Calculadora de impuestos con fórmula verificada automáticamente contra Estatuto Tributario, arts. 639, 641, 642 y 643 — sanción mínima y extemporaneidad, según nuestra política editorial y metodología.

Actualizado: julio de 2026. Los parámetros se verifican periódicamente con las fuentes citadas.

Los cálculos corren 100% en tu navegador. No guardamos ni transmitimos tus datos.

Resultados orientativos. Para decisiones críticas, consultá con un profesional.

Rodríguez, M. (2026). Calculadora de sanción por extemporaneidad — DIAN 2026. Hacé Cuentas. https://hacecuentas.com/co/calculadora-sancion-extemporaneidad-dian-2026

Contenido bajo licencia CC-BY 4.0 — reutilizable citando la fuente con enlace a Hacé Cuentas.